来源:延文金融工作室

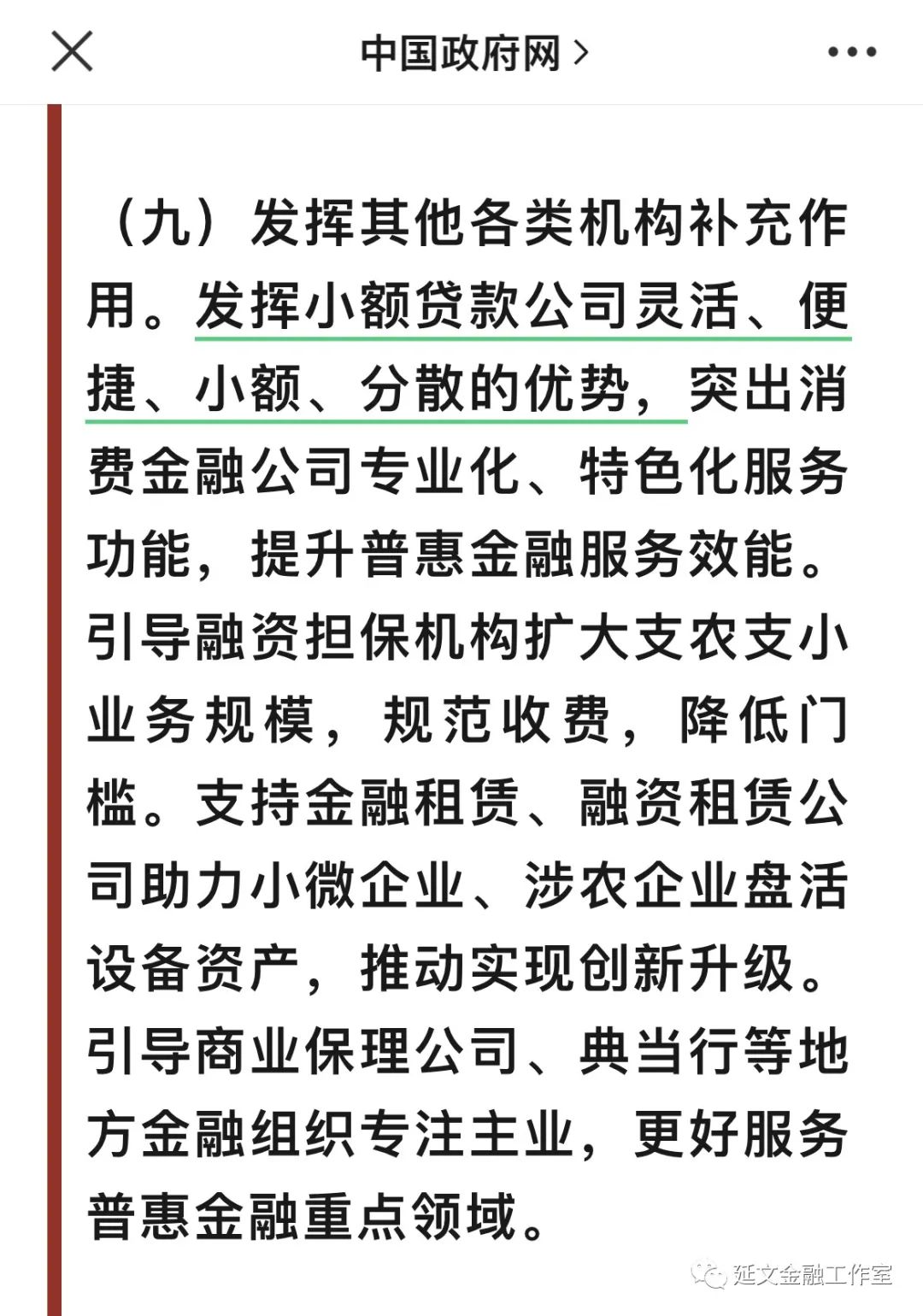

我们只看第九条:

对!国务院以“灵活、便捷、小额、分散”给我们小贷公司订调了。

最近,银行不断下沉,让不少小贷公司面向市场感觉十分的迷茫,纷纷尝试各种各样的信贷产品来应对。但必须注意:小贷公司千万不要提供广泛的贷款产品。

银行是什么?银行是一家接受存款并向客户提供财务服务的金融机构。

通常,银行是有政府监管的,有更严格的规定和要求,这使得它们通常更安全和信誉更高。

银行提供各种服务,例如储蓄账户、支票账户、信用卡、经营贷款,包括房屋贷款、汽车贷款等,以及其他金融产品,例如债券、投资基金、保险等。总体来说,银行会提供广泛性的贷款业务。

而小贷公司是专门处理贷款的信贷机构,它们通常有更大的灵活性,为那些无法得到传统银行贷款的人提供服务。

小贷公司通常更愿意承担高风险,因为他们可以在自己专注的金融领域,用自创的方法及通过更灵活、便捷、小额、分散的手段与工具来cover风险。

因此,小贷贷款公司和典当行通常只针对特定类型的贷款,而不是提供广泛的金融服务。

做了二十年了,小贷公司也该是这个调子啦:

一,精简高效的人员

利率水平被限制以后,人员必须精简如下:

资本金0--5000万 12人

资本金5000-10000万 15人

资本金10000-15000万 20人

资本金15000-30000万 25人

二,精选的产品和客户群

产品不在多,有一个拳头产品就够了。这么多年,该培养起自己稳定的不离不弃的客户群体了。(不要以为自己没有,是已经有啦您自己还不知道,不然我们活不到今天)

三,精细化的管理

管理精细,但不复杂;粗糙的管理已经过时,支撑不了持续的发展。

四,精确敏捷的风险业务流程

现在比的不是灵活,而是敏捷。

这两个字最早出自《汉书·酷吏传·严延年》:"延年为人短小精悍,敏捷於事。";意思指反应(多指动作或言行)迅速快捷。它的反义词是迟钝。面对今天千变万化的外部环境,小贷公司需要的是敏捷,只有灵活是不够的了。

五,精明的战略

不断在股东,监管,客户,员工之间找到了平衡点,持续的经营,没有精明的智慧,一定不知所措。

|