来源:第一财经日报

政府工作报告对普惠金融的目标要求变化引起市场关注。第一财经注意到,在连续3年对国有大行提出普惠小微企业贷款增速目标之后,今年的政府工作报告对此不再量化,更强调引导资金更多流向重点领域和薄弱环节,扩大普惠金融覆盖面。

对此,业内人士普遍认为,过去几年我国在普惠金融领域已经取得重要成就,未来目标将从“量”向“质”转变。对于未来解决小微企业融资问题的方向,分析人士认为,大行与中小银行将共同努力,在长效机制下多措并举提供融资支持。

央行最新数据显示,截至2022年1月末,国内普惠小微贷款余额为19.7万亿元,同比增长25.8%;普惠小微授信户数增至4813万户,同比增长45.5%。银保监会主席郭树清近日在国新办发布会上表示,近四年我国普惠型小微企业贷款平均增速超过了25%,贷款利率累计下降超过了2个百分点。其中在2021年,五家大型银行普惠型小微企业贷款增长41.4%,再次超过政府工作报告设定的目标。

从30%、40%到30%,大行目标均超额完成

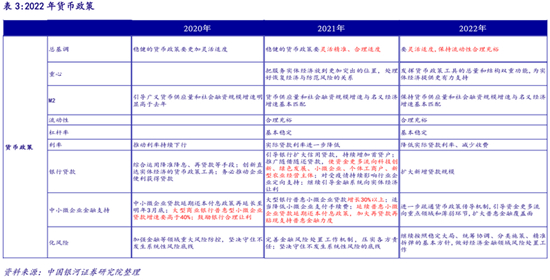

自2019年以来,政府工作报告对国有大行普惠小微企业贷款持续做出量化增速要求,其中在2019年提出“国有大型商业银行小微企业贷款要增长30%以上”,2020年提出“大型商业银行普惠型小微企业贷款增速要高于40%”,去年对大型商业银行普惠小微企业贷款的增速要求再次回到30%。

相比之下,2022年政府工作报告并未继续给大行普惠小微贷款设定具体增速目标,而是要求“推动普惠小微贷款明显增长”。对此,中国银行(601988)研究院资深经济学家周景彤对第一财经表示,以“明显增长”代替具体的增速指标,一方面是因为在前几年政策引导和金融机构等多方努力下,我国小微企业融资难融资贵的问题得到了一定程度的缓解;另一方面,在高基数效应影响下,小微企业贷款很难持续维持高速增长。招联金融首席研究员董希淼也认为,目前缓解小微企业融资难问题已经步入深水区,普惠小微贷款应从追求规模和增速转向追求质量和效能。

央行最新数据显示,截至2022年1月末,我国普惠小微贷款余额19.7万亿元,同比增长25.8%;普惠小微授信户数增至4813万户,同比增长45.5%。此前的2021年年末,这两组数据同比增速分别超过27%、36%,其中授信户数增速比2020年年末高出约16个百分点。在融资成本方面,2021年新发放普惠小微企业贷款加权平均利率为4.93%,比2020年全年水平下降22个基点,为历史最低点;小微企业贷款占全部贷款余额的比重已达到25.9%。周景彤认为,当前普惠小微贷款“量增、面扩、价降”和结构优化的特征已经比较明显。

按照3月2日郭树清在国新办召开的“促进经济金融良性循环和高质量发展”新闻发布会上披露的数据,我国近四年普惠型小微企业贷款平均增速超过了25%,贷款利率累计下降超过了2个百分点,其中在2021年五家大型银行普惠型小微企业贷款增长41.4%,再度超过设定目标。

具体到各家国有大型商业银行,截至2021年上半年(半年报),工商银行普惠小微贷款余额为17.7 万亿元,同比增长31%,较年初增长40.4%,首贷户同比增长超40%。农业银行、中国银行、建设银行普惠型小微企业贷款余额分别为1.24万亿元、7816亿元、1.71 万亿元,分别较上年末增长30.4%、35.8%、20.43%,交通银行增幅约为29.3%。从贷款利率来看,工商银行累放贷款年化利率为4.09%,中国银行、建设银行新发放贷款平均利率为3.94%、4.17%。

中泰证券研究所所长戴志锋对记者表示,政府工作报告取消普惠金融量化目标,除了基数较高等因素外,监管接下来更看重的是普惠的实际效果,整体要求仍然是保持较快增长。周景彤也表示,在现有成果的基础上,单纯强调增速或许并不能取得最好的效果,结构性政策和精准滴灌也许是更好的政策选择。

建立长效机制,提升服务效能

在新的发展阶段,更灵活的政策也意味着更高的要求,机遇与挑战并存。

除了要求推动普惠小微贷款明显增长,今年政府工作报告还提出,信用贷款和首贷户比重要继续提升,进一步疏通货币政策传导机制,引导资金更多流向重点领域和薄弱环节,扩大金融覆盖面,用好普惠小微贷款支持工具,增加支农支小再贷款,优化监管考核等。同时,推动金融机构降低实际贷款利率、减少收费,让广大市场主体切身感受到融资便利度提升、综合融资成本实实在在下降。

2月28日,中央全面深化改革委员会第二十四次会议审议通过了《推进普惠金融高质量发展的实施意见》,其中同样指出要深化金融供给侧结构性改革,把更多金融资源配置到重点领域和薄弱环节,加快补齐县域、小微企业、新型农业经营主体等金融服务短板,促进普惠金融和绿色金融、科创金融等融合发展,有序推进数字普惠金融发展。

在2021年四季度货币政策执行报告中,央行也提出,要促进降低企业综合融资成本,健全市场化利率形成和传导机制,发挥贷款市场报价利率(LPR)改革效能,稳定银行负债成本,引导企业贷款利率下行。央行披露的数据显示,自2019年8月LPR改革以来,货币政策传导效率显著增强,企业贷款利率已经从2019年7月的5.32%降至2022年1月的4.5%。

董希淼认为,今年政府工作报告的新提法恰恰说明,下一步的工作重心应在于建立长效机制,优化小微金融服务生态,深化供给改革、坚持创新驱动。他建议,未来一段时间,金融管理部门和金融机构应从供给和需求两端发力,深度运用金融科技,创新产品和服务,改善政策环境。其中,金融机构要针对小微企业和个体工商户的特点,研发量身定制的产品和服务,创新更多的便利续贷、随借随还等产品,同时综合运用金融科技、线下调查等多种手段,降低对抵质押等担保方式的依赖,推出更多方便灵活的信用贷款。

除了提升服务效能的考验,在此之前,国有大行业务下沉挤压地方中小银行市场的问题也引起业内关注。郭树清在3月2日发布会上答记者问时也曾表示,其在调研时不少农信社、农商行、村镇银行反映,很多客户被工行、建行等大行“抢走”。但建设银行董事长田国立表示,该行对普惠金融的贷款平均数额多在80万元以下,而这些贷款群体“以往其实是没有获得金融服务的。”

有机构认为,高基数效应下,国有大行维持较高增速的难度明显增加,中小银行将成为今年普惠小微贷款增长的主要驱动力。周景彤认为,因为更了解客户的经营管理状况和融资需求,地方中小银行在服务中小企业方面的确具备一定的比较优势。未来大行与中小银行应该共同努力,通过贷款、发债、投贷联动以及担保等多措并举提供融资支持。

(责任编辑:李悦 )

|